Una de las características más famosas de Space Age 2.0 es el surgimiento de la industria espacial comercial, también conocida como «NewSpace». Mientras que las agencias espaciales del mundo planean enviar astronautas de regreso a la Luna (esta vez, para quedarse), misiones tripuladas a Marte y misiones robóticas a todos los rincones del Sistema Solar, las compañías NewSpace están ofreciendo servicios de lanzamiento rentables, enviando astronautas comerciales al espacio y la comercialización de la órbita terrestre baja (LEO). ¡También existe la perspectiva del turismo espacial, con compañías como Virgin Galactic, Blue Origin y SpaceX que ofrecen vuelos suborbitales, viajes a LEO y más!

China, una de las naciones de más rápido crecimiento en el espacio, busca ofrecer vuelos comerciales al espacio suborbital. Según el científico espacial senior Yang Yiqiang, quien habló con la Red de Televisión Global de China (CGTN), administrada por el estado, China enviará su primer grupo de pasajeros comerciales en un vuelo espacial, con precios de boletos que oscilan entre $ 287,200 y $ 430,800 (2 a 3 millones de yuanes). ). Si bien China es relativamente nueva en la escena espacial comercial, este anuncio indica su intención de ponerse al día con las empresas con sede en los EE. UU. y otros competidores espaciales.

Yang Yiqiang fue el director general del proyecto de cohetes Gran Marcha 11 y el fundador de la compañía de cohetes CAS Space con sede en Beijing (fundada en 2018). Como explicó Yang, actualmente hay tres modos de luz espacial:

1- La Estación Espacial Internacional (ISS): consiste en vehículos de lanzamiento que envían naves espaciales para encontrarse con la ISS. Esto establece requisitos estrictos sobre las condiciones físicas y psicológicas de los turistas.

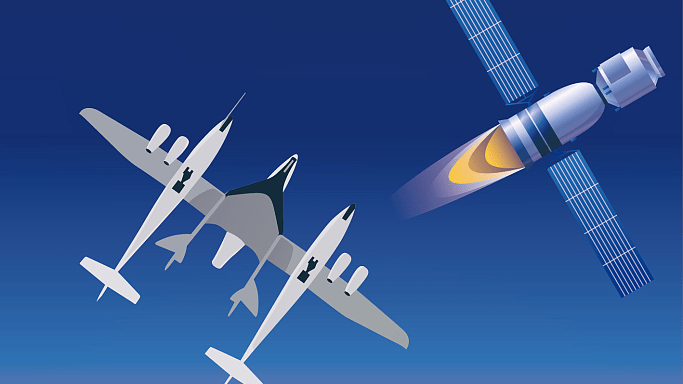

2-Elevación y liberación: esto consiste en que un avión de carga eleva otra nave espacial para liberar altitud y la nave espacial vuela a una altitud suborbital. Virgin Galactic ofrece este modo con su avión White Knight Two (y otras «naves nodrizas») y las naves espaciales VSS Unity e Imagine.

3-Vuelos de cohetes: consiste en vehículos de lanzamiento que envían cápsulas a altitudes suborbitales. Este es el modo en que Blue Origin se dedica a usar su vehículo de lanzamiento reutilizable New Shephard.

Según Yang, este tercer modo será el más adecuado para pasajeros comerciales y en el que se centrará China. Según las ilustraciones presentadas por CGTN, esto probablemente implicará usar el Gran Marcha 3C (CZ-3C) para lanzar una nave espacial Shenzou (y/o una nave espacial de carga automatizada Tianzhou convertida) con una tripulación de tres. La nave espacial tripulada de próxima generación de China (un vehículo reutilizable destinado a reemplazar al Shenzou) puede acomodar hasta siete pasajeros y es probable que se utilice para empresas turísticas.

El sector espacial comercial chino todavía está algunas décadas por detrás de la curva establecida por su contraparte estadounidense, que surgió en la década de 1980 pero solo ha madurado desde el cambio de siglo. Sin embargo, China ha experimentado un crecimiento significativo en los últimos siete años debido al aumento de la inversión, la competencia y la innovación tecnológica. Según un informe de la industria, China tenía más de 370 empresas enfocadas en la fabricación de satélites, lanzamiento de cohetes y servicios relacionados.

Hasta ahora, dijo Yang, el sector comercial de China estaba en la “era 1.0” caracterizada por la fabricación básica, la investigación y el desarrollo. Pero con estos nuevos pasos en marcha, China ha entrado en la “era 2.0”, impulsada por las aplicaciones y las fuerzas del mercado. Al ritmo actual de progreso, Yang afirma que alcanzarán la paridad con los EE. UU. dentro de diez años. “La clave para el desarrollo del sector espacial comercial de China es la aplicación en lugar de cohetes o satélites”, dijo. “Necesitamos asegurarnos de que la gente común tenga acceso al sector”.

El gobierno chino también ha señalado su interés en convertirse en parte del creciente mercado satelital y la comercialización de LEO con la aprobación de una legislación histórica. Esto incluye la aprobación del Documento del Consejo de Estado No. 60 en 2014 que abrió la «infraestructura de aviación civil» de China a la inversión de capital. El 14.º Plan Quinquenal (2021-2025), aprobado oficialmente en marzo de 2021, también estableció numerosas prioridades para alcanzar los objetivos de desarrollo que esperan alcanzar para 2035. Entre ellas, el plan pedía a China que:

“Acelerar la disposición de las redes de telecomunicaciones satelitales y otras redes novedosas dirigidas a la cobertura global, implementar los principales proyectos de industrialización de Beidou y construir demostraciones de aplicaciones y laboratorios abiertos. Acelerar la aplicación comercial y la innovación integrada del sistema Beidou, las redes de telecomunicaciones satelitales, la detección de superficie y de baja altitud y otras infraestructuras de redes espaciales similares”.

El punto de precio citado por CGTN está claramente destinado a ser competitivo con los servicios de lanzamiento basados en EE. UU. El 16 de febrero, Virgin Galactic comenzó a aceptar reservas para los primeros 1000 clientes, con boletos a un precio de $450 000 cada uno (y los clientes deben hacer un depósito de $150 000 para reservar su lugar). Según el Informe espacial del segundo trimestre de 2022 de la Fundación Espacial, el sector espacial comercial creció a $ 469 mil millones en 2021. Esto representó un aumento del 11 % desde 2020 ($ 424 mil millones) y un aumento del 70 % desde 2010.

Además de eso, un informe reciente de Citibank indica que la industria alcanzará $ 1 billón en ingresos anuales para 2040, con una caída de los costos de lanzamiento del 95% para desbloquear más servicios desde la órbita. Este crecimiento no solo explica el floreciente mercado de megaconstelaciones de satélites, sino también los vuelos de pasajeros al espacio y las actividades comerciales en órbita (estaciones espaciales privadas, hoteles espaciales, etc.). Claramente, China quiere una parte de la acción, acorde con su surgimiento como un importante poder en el espacio!

Con información de CGTN

Compártelo:

Descubre más desde SKYCR.ORG

Suscríbete y recibe las últimas entradas en tu correo electrónico.

{kind=link}

{kind=link}

{kind=link}